1000万円以上の資産運用をして1日に全体で1%動くと、10万円損失を出したり、10万円利益が出ます。それが死ぬまで繰り返され、-10%超となるようなリーマンショックのような金融危機もあるかも知れません。

100万円の資産運用では同じ1%の値動きでも、1万円の損失、1万円の利益だったわけです。 これと1000万円の資産運用でも同じことなのですが、10万円と言うとほぼ1ヶ月分の家賃や食費に相当し、かなり生活できてしまいます。

切り詰めた生活水準を考えると、恐ろしい金額が動くことになります。

一般的な会社員の場合、やはり「資産運用1000万円には越えないといけない心理的な壁」があると思います。

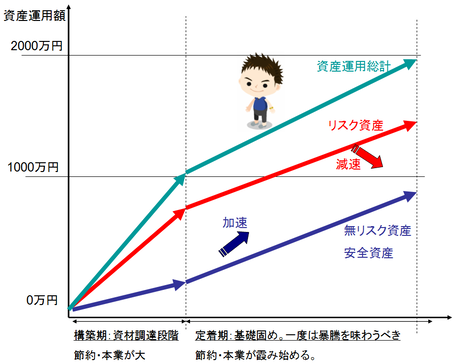

資産運用額が1000万円以下で分散投資をしていれば、節約や本業を頑張ればカバーが比較的できると思います。この段階は「構築期」として、ドンドン資金投入、投資重視、資産買入重視で良いと思います。

ただし、1000万円を越えたあたりから、含み損ばかりのポートフォリオで突っ込むのはあまりよろしくありません。含み益が出る運用にもっていったり、ちゃんと後ろ盾となる「無リスク資産/安全資産」を増やしながら、進んだほうが良いと思います。

インデックス投資はかなり受身的な投資になるので、全ての暴落、暴騰を受け止めていく覚悟が必要です。リーマンショックのような金融危機にも対応できるように、平常時はリスク資産にもお金を回しますが、無リスク資産重視でも良いと思います。暴騰時には一部リスク資産を利益確定をしたりしながら、慎重に進めます。

10%マイナスで100万円がガーンと削られてしまえば、人生設計に影響が出てしまう恐れもあります。副収入が本業を越える可能性が出てくる段階だからこそ、ここで一度足場を固めておいたほうが良いと思います。

急がば回れというやつでしょうか。会社員投資家のある種の限界かも知れませんが、ちゃんと無リスク資産を増やせばリスク許容度も高まると思います。

投資は余剰資金と言いますが、余剰資金も大事な自分のお金です。厄介なのは株高円安でリスク許容度は高まり、株安円高になるとリスク許容度は低下する性質を持っています。このあたりに惑わされずに自分をコントロールできるかどうかが、投資家としての実力になるのだと思います。