ポートフォリオ運用で、積立投資を始めて何年も経過するのですが、投資額総計が増えるに従って毎月の給料からは、なんだか遠い世界になりつつあります。1%の値動きも大きくなってきています。

「よーし、残業がんばっちゃうぞ!」と言って、数千円の残業手当を手に入れたとして、クタクタになり会社から帰って証券会社にログインすると、+50000円とか、-50000円なんて言う数字で値動きしていると愕然とします。

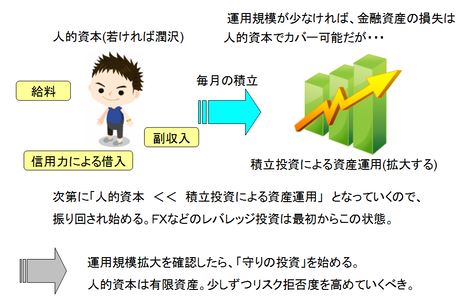

毎日の人的資本 <<< 毎日の資産変動

ちゃんと「ポートフォリオ比率を維持しているから、問題なし!」とは言え、このリスクは普通の会社員には耐えられません。十分に分散された現物投資であり、レバレッジを掛けている訳ではなく、安全資産、無リスク資産も相当に割り当てていますが、毎月の積立投資をズンズンと続けていくわけですから、手がつけられなくなってきます。

最初は可愛い犬の赤ちゃんでも、成長して子犬になり、飼い主を上回る巨体の犬になり、最終的にはモンスターになってしまうのではないか?という感じです。

かといって、+500円、-500円の値動きであれば、子供のお小遣いレベルで同じパーセンテージで動いていてもリスクとして全く感じないはずです。

と言うわけで、会社員は雇われであり、年収1000万~1億円のスーパースターではないのですから、資産運用の規模が大きくなるに従い、「リスク拒否度」を高めていく必要があると考えています。

具体的には、「海外債券」投資比率を縮小していくことです。債券、という性質上、利率10%越えなんていうのは普通にジャンク債に相当します。逆に株の場合、年率10%越えというのは景気の良い証で、成長株とも言われます。株と違い、債券は誰かが背負う借金なのですから、当然利回りには限界があります。

海外債券投資は、為替手数料、信託報酬、債券価格は不透明なものも多いため業者に中抜きされ易い、為替リスクも当然発生する商品で、その上昇幅は金利により限定されている商品です。内藤忍さんが推奨する20%という海外債券比率は18%⇒15%⇒10%とだんだん減らしていくべきと考えています。

日本に住みながらの海外債券投資は、間で中抜きされるものが多く、「1677 上場外債ETF」以外の商品は厳しいという結論に至りました。これは、山崎元氏のレポートを読めば、そう思わざるを得ません。

というわけで、海外債券比率はゼロにはしませんが、運用規模に従って少しずつ減らして、国内債券と海外株式に割り当てを増やすことを考えています。

COMMENT