「よし、投資をしてみよう!」「資産運用だと、まずは投資信託かなあ・・・」なんていうきっかけで証券口座を開くと思います。

そして、いざ投資信託を買ってみようと思うと、どうしても気になるのが「分配金」の存在です。高利回り!毎月分配で生活費の足しになります!なんていう宣伝文句がワーっと並んでいます。

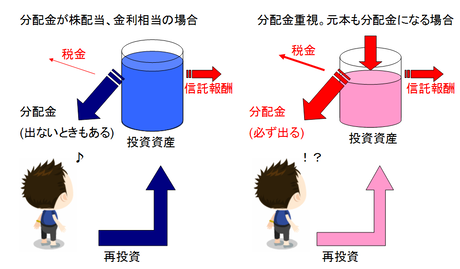

20代~50代のまだまだ現役世代の場合、資産運用には分配金が出るファンドは利用しなくても良いというのが常識になります。ブログ主も、不労所得として副収入が欲しいのですが分配金は最小限に絞ったファンド選択をしています。

1677 上場外債は信託報酬が0.26%と少ないので、これだけは毎月分配型ですが買っています。ポートフォリオにメインで組み込んでいて分配頻度と分配利回りが高いのはそのファンドくらいです。外国債券アセットクラスは資産運用規模が大きくなるにつれて比率を減少させる投資方針なので、利益確定のように使っています。

証券会社のホームページに行くと御老人が買うのか投資信託ランキング上位に並んでいるのは、図でいうと右側の分配金重視ファンド、「毎月分配金の投資信託」が上位を占めており、なんとなく買ってしまう人もいると思います。

分配金が出てしまっても、資産運用額を増やしている増資段階なので、結局再投資することになります。再投資した傍から分配金が出て、そのたびに税金が抜かれてしまうという多重税スパイラルの罠に陥ってしまう可能性があります。

そして嫌らしいことに、毎月分配型とかだと信託報酬が高い場合が多いです。代表的なファンドが、「グローバルソブリンオープン」になると思います。いまや、このファンドのような投資信託は本家真っ青なくらい、姿形を変えて多数の類似商品が証券業界にはびこっている状況です。

株式の配当や、日本国内の債券利回りを考えると1%~2%程度が良いところだと思います。それ以上の分配金を貰っている場合は、金融商品の見直しをしたほうが宜しいかも知れません。

不労所得で毎月のフローも大量に確保したいと思うのですが、ここは我慢だと思います。「分配金だけで利回り6%も!、今月は15万円出ました!」なんて話を聞くと羨ましくてしょうがないのですが、長期的に考えた場合、やはり出さざるを得ない水準の分配金で良いと思っています。

COMMENT