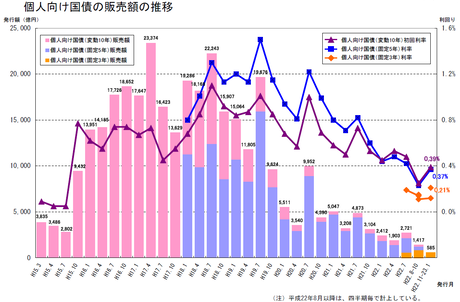

個人向け国債というのは売れているのでしょうか?販売額の推移を見てみますと、なんだか終わった商品のように見えます。殆ど誰も買っていませんね。100万円単位で買うと特典がもらえるキャンペーンなどがあるので、そういう買われ方でしょうか。税金で促販だけは絶対に止めていただきたいですね。

日本債券投資といっても、主要投資対象は「日本政府の借金」になります。あまり、関わりたくない気もしますが、仕方ありません。タンス預金でなければ、銀行に預けた普通預金でも回りまわって必ず日本国債に化けていると思います。

こうなれば中抜きされる相手に投資するつもりで選んでみるのはどうでしょうか。結局、銀行も証券会社も国債で運用しているのには変わりはありません。

①個人向け国債:中抜きされる相手が国家

解約ペナルティが大きい。

②定期預金:中抜きされる相手が銀行

解約ペナルティが少しある。

③日本債券ファンド:中抜きされる相手が証券会社

解約ペナルティは殆どなし。

個人向け国債を買うと昔は0.8%が奪われました。今は基準金利に0.66を掛けるようですが、多額の手数料が国に取られます、そういう商品設計です。これは日本の問題が先送りされてしまう可能性があるので、絶対に買わないことにします。

なので、定期預金と日本債券ファンドにします。元本割れが無いので定期預金にやや比重を置いています。日本債券ファンドは積立設定や売却が簡単だったりするので、結構利用しています。

それでも、中抜きされる量が少ないネット銀行の投資信託やインデックスファンドを利用するのは当然になります。

結局、①②③のどれに投資しても「国債」が買われます。中抜きされる相手をどれにするか、くらいの違いしかなさそうです。

COMMENT