この間まで1000万円クラスの資産運用をしていたと思いきや、最近の株高円安で1500万円~2000万円の資産運用規模に相当する金額にまでリスク資産が増えてます。

そしてリバランスを進めていると、流動性資産と国内債券の金額が大きくなってきていることが最近気になります。運用資産の規模が小さいときは気にならなかったのですが、運用資産の規模が大きくなると、『こんなに必要なのかな?』という考えが出てきました。

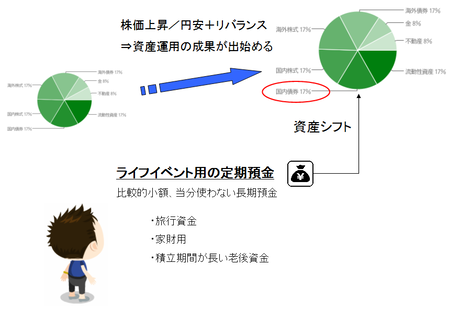

今までは余剰資金の扱いでしたが、少しはこの資産運用に頼っても大丈夫な部分がありそうです。ただし、単純に国内債券の比率を減らすだけだとリスクリターンが高まってしまいます。

ということで、別管理にしているライフイベント用の定期預金の一部を資産運用ポートフォリオの国内債券カテゴリーに組み込みました。ライフイベント用の定期預金の一部を『資産シフト』していきます。

旅行資金や家具/家電などの購入資金で10万円~30万円くらいの比較的小額、または積立期間が相当に長い積立途中の定期預金など、影響が少ないものから資産運用に組み込みます。デメリットとして資産運用効率が高まってしまいますが、資産運用に組み込まないと円安/インフレの対応から取り残されるリスクがあります。

10万円くらいであれば、今となっては資産運用の誤差のようなものなのでポートフォリオに組み込んでも、それほど影響がありません。

そして、その資産シフト後のポートフォリオをモニタリングしたのですが、まだリスク資産が優勢でした。しょうがないので、REITと海外株式についてまた少し売却注文を出しました。

資産シフトを100%してしまえば良いのでしょうが、この判断も難しいですね。

COMMENT