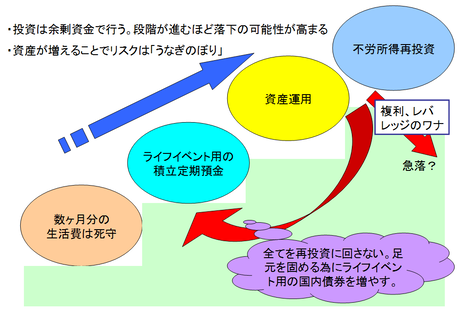

「資産運用は余剰資金で」、というのを書籍などで良く見ますが、これが原則だとブログ主も考えます。「宵越しの金はもたねえ!貯金なんて出来ない!?」と言う方はやはり消費活動を見直す必要があると思います。

①数か月分の生活費(普通預金もしくはハイブリッド預金)

第一段階は、家賃、食費、光熱費、通信費、交通費、交際費などの毎月必ずかかる生活費の支出をカバーします。およそ、3ヶ月分から6ヶ月分くらいを確保します。病気にかかって通院したり薬を買ったり、家財が壊れたりなどのアクシデントを吸収する役割もあります。

②ライフイベント用の積立定期預金(ネット銀の特別金利、3~5年の中期定期)

①を確保したら、次は何年後にどれだけ必要かをシミュレーションして、それを目標に積立定期預金を行います。5年後までに結婚したい!子供を一人育てたい!マイホーム資金が必要!年金があてにならず老後資金1億円を確保しないと!海外旅行にも行ってみたいぞ!?と人により様々です。

今の若年層、氷河期30代の雇用状況ですと非常に困難ですが、とにかく貯めるしかありません。目標額と到達年度を決めて取り組みます。

③資産運用

②の積立の目処がたったら、余ったお金で資産運用を始めます。ここまでくれば”余剰資金”と言っていいと思います。それでも分散投資をして、時間分散のドルコスト平均法で、安全資産をふんだんに取り入れた資産運用をします。安全資産でも結構利益を生みます。今は、リスク資産より安全資産のほうが利益を得やすいです。

④不労所得を再投資

③の資産運用の結果として、分配金や利息などの副収入が発生します。資産運用で想定以上のリターンを得て利益確定することもあるかも知れません。

ここで「分配金は再投資することで”複利効果”を得て、資産を大きく増やすことが可能です!」なんていう甘い言葉を無視して、②のライフイベント用の積立定期預金のペースを速めるために定期預金、国内債券投資をオススメしたいと思います。

ライフイベント用の定期預金も終われば、リスク許容度も自然と高まります。まずは③資産運用をしながら、②ライフイベント用の積立定期預金を加速させることこそが20代~30代でやる資産運用だと思っています。

よく若いうちはリスク許容度が高く、ハイリスク運用で良い、給料が出るんだから!!という記事もお見かけしますが、ハイリスク運用は金持ちのお遊びとして、それこそ余剰資金のうちの余剰資金で行うことかなあ・・・と思います。まずは足元を固めて、魔のラットレースから一歩ずつ抜け出すことを考えるべき、と思います。

本当の余裕が出てきたら、不労所得の再投資も考えたいと思います。

COMMENT